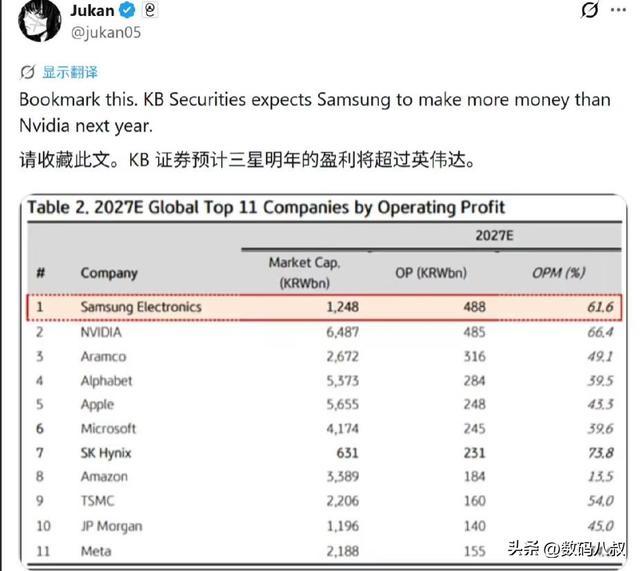

4 月 9 日,全球顶级投行摩根士丹利发布最新研报,抛出重磅预测:三星电子有望在 2027 年实现营业利润超越英伟达,成为全球芯片行业盈利冠军。这一预测打破了英伟达在 AI 芯片领域的垄断预期,全球芯片巨头的竞争格局将迎来颠覆性改写,三星与英伟达的 “双雄争霸” 正式进入白热化阶段。

研报指出,三星的盈利反超核心来自三大增长引擎:一是 AI 芯片与先进制程的全面突破,三星 3nm、2nm GAA 制程工艺逐步成熟,良率持续提升,不仅满足自身芯片需求,还承接英伟达、高通、谷歌等巨头的代工订单,代工业务利润将大幅增长;二是存储芯片市场回暖,NAND Flash、DRAM 价格持续上涨,三星作为全球存储芯片龙头,将直接受益于行业复苏,存储业务盈利重回巅峰;三是移动芯片、汽车芯片、物联网芯片的多元化布局,覆盖 AI 全产业链,降低单一业务依赖。

英伟达当前的核心优势集中在 AI 计算芯片(GPU),凭借 CUDA 生态与 H100、H200 等旗舰芯片,占据全球 AI 芯片市场 80% 以上份额,盈利遥遥领先。但英伟达面临三大隐忧:一是过度依赖 AI GPU 单一业务,抗风险能力弱;二是代工完全依赖台积电,产能与成本受制于人;三是三星、AMD、英特尔等对手加速追赶,AI 芯片市场竞争加剧,份额与利润面临被分流风险。

摩根士丹利预测,到 2027 年,三星营业利润将达到 850-900 亿美元,而英伟达受市场竞争、价格战、代工成本上升影响,营业利润预计为 800-850 亿美元,三星实现小幅反超。这一预测的核心逻辑,是三星 “存储 + 代工 + 自研芯片” 的全产业链布局,对比英伟达 “单一芯片 + 依赖代工” 的模式,长期盈利稳定性与增长空间更具优势。

三星的追赶步伐正在加速。在先进制程领域,三星 3nm GAA 已大规模量产,2nm 工艺预计 2026 年量产,良率与性能逐步追平台积电;在 AI 芯片领域,三星自研 Exynos AI 芯片、与谷歌合作的 TPU 芯片快速迭代,同时扩大英伟达 AI 芯片代工份额,分享 AI 芯片红利;在存储芯片领域,三星率先推动 1TB NAND、HBM4 内存量产,抢占 AI 服务器存储市场,成为 AI 产业链不可或缺的核心供应商。

英伟达并非毫无还手之力。英伟达正加速多元化布局,推出 AI 软件服务、机器人芯片、自动驾驶芯片,拓展 CUDA 生态边界;同时推进自研芯片架构,探索先进封装技术,降低对台积电的依赖。但英伟达的转型需要时间,而三星的全产业链优势正在快速兑现,两者的差距将逐步缩小。

全球芯片行业格局的变化,将对整个科技产业产生深远影响。三星若实现盈利反超,将打破英伟达在 AI 芯片领域的垄断,推动 AI 芯片价格下降、技术普及,降低全球 AI 应用成本;同时,先进制程竞争将更加激烈,推动芯片工艺持续升级,带动半导体产业链整体发展。

对于中国半导体产业而言,三星与英伟达的竞争,既是挑战也是机遇。一方面,全球芯片巨头的技术迭代加速,中国芯片企业面临更大的技术追赶压力;另一方面,市场竞争加剧将带来更多合作机会,中国企业可通过参与三星、英伟达的供应链,提升技术水平与市场份额。

2027 年的芯片盈利冠军之争,注定充满悬念。三星的全产业链优势、英伟达的 AI 生态壁垒,谁能最终胜出,将决定未来十年全球芯片行业的走向。无论结果如何,这场巨头争霸配资公司官网首页,都将推动 AI 与半导体技术迈向新高度。

淘配网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯